“高品质住房”和“良性循环”的新提法,对地产行业意味着什么?

2022-01-14

来源:毅家之言

日前,《人民日报》刊发了高层署名文章《必须实现高质量发展》。

文章中高屋建瓴地诠释“高质量发展”的目标、意义和实践,并强调“加快推动各方面工作转入高质量发展轨道。”其中,针对房地产行业的“高质量发展”,文章里给出了明确指向。

而高层口径的微小改变,草蛇灰线间,往往预示着调控着力点可能出现微调,甚至可能会影响到未来地产行业开发模式与产品创新的方向变革。

文章中是这样阐述的:

要坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,着力稳地价、稳房价、稳预期,落实好房地产市场长效机制,顺应居民高品质住房需求,更好解决居民住房问题,促进房地产行业平稳健康发展和良性循环。

不难看出,相比以往出现了两点变化。其一,增加了“顺应居民高品质住房需求”,其二,在促进房地产行业平稳健康发展之后,新增加了“良性循环”。

“顺应居民高品质住房需求”,重点是对“高品质”的定义。

众所周知,80年代的住房制度改革,是我国住房品质提升的一道分水岭。而在此之前的福利分房时代,一套建筑总平图往往全市通用,多为解决普通家庭最基本的居住需求,难言品质。

住房商品化时代的到来,才有了产品设计的百花齐放、因需定制,开发商,也才有了对品质的追求。

随着楼市由绝对的刚需市场,逐渐过渡到改善需求占据一席之地,需求的演变,让房子的高端化,乃至豪宅化成为一个时期,开发商们发力的重点。

但显然,文中的“高品质”绝不等同于“高端化”,那么,何为高品质,可以从北京“两集中”供地规则受到部委表扬中略见端倪。

今年5月,北京首批集中供地大幅提升了住宅建造标准,绿建两星,是最低门槛,10个高标准项目,基本要在绿建三星的基础上,满足超高装配率的要求。

面对碳达峰、碳中和的经济社会变革,住建部设定了到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%的目标,北京住宅全面执行绿色建筑标准,在全国层面起到了引领性作用。

近年来,住建部大力推行的“被动式建筑”、“百年宅”等,无不是在装配式建筑基础上,对施工技术、建材、工艺工法的高标准严要求。

显然,北京土拍新规,很可能完美契合了高层对于“高品质”的定义,未来,绿色建筑有望在全国更多城市推行。

正因如此,开发企业应进一步加强对绿色建筑设计规范、工艺工法、新兴技术的研究,同时,内部招采体系、合格供方的搭建,也应当更多地向二三四线城市渗透。

须知,未雨绸缪,方能在土地竞争、产品竞争、市场竞争中先人一步。

高品质住房之外,“促进房地产行业平稳健康发展和良性循环”中,“良性循环”的提法,有着更为开阔深刻的意义。

良性循环,是任何行业实现平稳健康发展的必要条件。而地产行业的良性循环,既有赖于外部金融的支持,也要力求达成行业内部,土地与房子、新房与二手房等市场要素,在供应、需求、库存三者间的动态平衡。

外部金融支持的力度强弱,可以在央行《2021年第三季度中国货币政策执行报告》中一窥究竟。

截止Q3,全国个人住房贷款余额为37.4万亿元,同比增长11.3%;住房开发贷款余额为9.3万亿元,同比增长0.1%。二者相加,全国房地产贷款余额51.4万亿元,占到银行业各项贷款余额的27.1%。

涉房贷款的比重超过四分之一,将房地产业与银行业紧紧拴在一起,福祸相倚。

银行抽刀断水去杠杆,个别规模房企风险暴露,市场也急转直下,企业坏帐与个人房贷断供的出现,同样对金融系统的安全形成挑战,为此触发金融政策的微妙调整。

Q3货币报告中,央行明确将“配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者的合法权益。”

合法权益,直指购房者基于自住需求出发的合理信贷需求,正因如此,住房按揭贷款迎来了边际宽松,不同城市的房贷利率、放贷周期都明显改善。

10月,全国首套房贷平均利率今年以来首次环比下降。个人住房贷款增加3481亿元,较9月多增1013亿元。当金融—房地产的传导链条再次转动,对刚需客群的购房需求形成支撑,有助夯实行业平稳健康发展的基本面,从而推动两大行业间的良性循环。

但地产行业内部来看,仅靠金融政策的微调,很难真正扭转全国住宅市场正在发生的改变。

供应层面的住宅新开工面积,自2018年开始同比增速便一路下滑;需求层面的住宅销售面积,源于新一轮紧缩调控的发力,自2017年开始同比增速便保持稳定之势;库存层面的住宅待售面积,同样在2017年出现同比增速的陡然上扬,今年1-10月终于抵达止跌回涨的拐点。

供应渐至高位、成交保持稳定,供过于求造成库存上升,市场循环面临堵点。

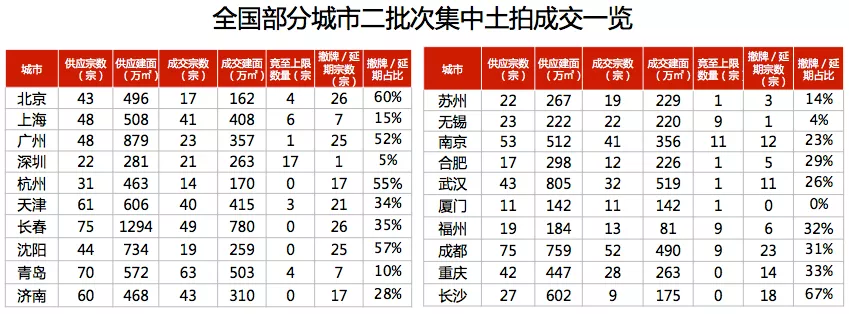

“三线四档”落地执行,房企主动收缩规模,又造成全国第二批“两集中”供地的大面积流拍,产业循环出现不畅。

显而易见,“促进房地产行业平稳健康发展和良性循环”,应当在权衡各方面利弊得失前提下,求得积极作用尽可能大、负面影响尽可能小的政策优化组合。

因此,坚守“房住不炒”原则的同时,针对首套刚需人群,或将出现定向宽松。

纵观各个地方城市,针对特定人员的放松,比如哈尔滨、长春的人才购房补贴,以及刚刚引发热议的上海“五个新城”和自贸区新片区,应届研究生毕业生可直接落户的新政,均获得过关放行,皆因这些政策既未突破调控底线,也利于房地产市场的良性循环。

新背景下,“高品质住房”和“良性循环”将是对地方政府施政方针与调控智慧的又一场考验,谁能获得高分答卷?上海,再次走在全国前列。

- 行业分析

推荐阅读

11月1日起,北京公积金将执行“认房不认商贷”

11月1日起,有商业贷款记录、无公积金贷款记录,且在北京市无房的公积金缴存职工家庭,可执行首套住房公积金贷款政策。 10月31日,北京住房公积金管理中心发布通知,优化住房公积金“认房认贷”政策,宣布住房套数认定将不再考虑商业贷款情况。

宜居宜业 星光里让青年开启三环多彩生活

家的地段和稀有度对于高阶人士来说意义非凡。现如今,新房越来越远,入住三环成为一张幸运名片。三环集中了优渥的购物、育儿、医疗、文娱资源,拥有独放异彩的魅力。今年2月份,中建东孚获得朝阳小红门地块。一大批买房人将它奉为梦中情房。它犹如王冠上的钻石,璀璨夺目。小红门在东南三环黄金位置,临近地铁十号线、五号线、亦庄线。在国贸上班的金融白领们,住在这里是绝佳选择。当五环外的同事早起驾车被堵在高速上时,小红门的中建星光里可以让你有更多的个人支配时间。早起做个瑜伽,或者做一个丰盛的早餐,不用忍受城市病,疲于奔波,节省下的精力用于对自己的关爱和家人之间的交流。·住在三环,可以快速到达各大商业核心圈。合生汇、富力广场、skp这些著名的shoppingmall都是一脚儿油就能到的文娱、购物天堂。工作时间精神高度紧绷,下班后便肆意挥洒青春。这里是适合年轻人的家,一出门就能拥抱全世界,玩转国际购物潮流。未来片区内还将新建高端写字楼,顶级酒店,以及合生里等知名购物中心,提升整个片区的宜居性。这里定位CBD国际生态区,附近规划了近百万方的城市林海公园,是大人和孩子都爱的鲜氧绿意之地。周末的好天气,和家人一起去公园里走一走,面对蓝天白云和郁郁葱葱的树木,内心都变得开阔。可以在这里露营、骑行、跑步,孩子们在这里尽情撒欢,生活与自然真正相融。·早在3年前,区域内新房价格就已经迈过了10万+门槛。北侧分钟寺新房售价最高已达12万+,中建星光里销售指导价格为8万左右,肉眼可见的差价放在眼前。未来片区的潜力在于还有新的待拍土地,等新房相继入市,城市界面不断优化,生活配套不断迭代,房屋售价也会水涨船高。如此绝佳位置,中建星光里却做到高奢却不高冷,用高阶审美标准,为青年人建造了一座现代雅奢生活住区。户型是大家最喜爱的三居、四居,无论是新婚小两口还是三代同堂,都能享受体面的生活。外立面选用稀缺蓝钻石材,搭配星光幕墙,让建筑有一种通透轻盈的感觉。屋内餐客厨通透一体,宽敞又明亮。人性化的收纳系统和新风、中央空调、同层排水等高品质硬装,居于此间,时刻感受精致与美好。对家的向往,是贯穿一生的初心绵长。中建星光里兼顾繁华的配套和宜居的生态。住进这里,你会爱上这种美妙生活。

招商玺|亦庄河西改善大平层 配套成熟 户型在线

在北京的东南方向,产业成片区,有学校加身,发展一骑绝尘的区域当属亦庄。这里有三个居住板块,核心区、河西区、台湖次渠。核心区发展最早,商业和环境都非常不错。台湖次渠依托地铁亦庄线和17号线,也有一些适合刚需的住房。河西区是三个板块中,比较沉稳,最具高端气质的一个片区,居住舒适度比较高。1亦庄河西区配套日益成熟 河西区被大家广泛关注是在2017年,那时候限竞房土地开始大批量供应。在此之前,这里是一个安静、低密度的纯粹居住区,只有金茂府、金域东郡、海梓府零星商品房,还有南海家园等回迁房,此外就是实验学校了。所以区域内有大面积的空地,是真正的地广人稀。 2017年10月,金地、保利、首开拿下这里第一块限竞房土地,开始建设楼盘和悦华锦,从此,亦庄河西区开启了高歌猛进的限竞房供应时代。截至目前,亦庄河西区陆续供应了8块土地,其中6块是限竞房,提供了大量的价格在5万左右的住房。剩余两块是商品房,都是走高端大平层路线,价格在7万左右,一块儿是中海京叁号院,一块儿就是今天想要说的主角招商玺。 河西区大量限竞房地块供应,房屋建设如火如荼,人气越来越足,配套自然就逐步跟上。之前这里最让人诟病的就是没有大型的商业,没有地铁,几年过去,这些问题都迎刃而解。 龙湖北京亦庄天街在去年9月正式开业,就在博兴八路上,是河西区比较大型的商业,各种餐厅、服装店铺、电影院都开始运营。住在这里的人们可以就近购物、休闲、娱乐、遛娃,买东西再也不用去亦庄核心区的沃尔玛了。天街的开业带给这里的业主全新的购物体验,让他们的生活更加丰富多彩。上图:亦庄天街,在招商玺西侧,下图:亦生活商业,在招商玺北侧 另外,这里T1小火车也开通了。亦庄T1线是从老观里站到定海园站,一共13.255公里,共有15座地面车站,纳入北京轨道交通线网管理,目前老观里站暂缓开通。亦庄T1线与轻轨亦庄线、区内12条公交线路实现换乘,联通核心区、河西区、路南区和路东区四大功能区,与规划S6线预留接驳。为这里的企业员工、居民出行提供更多便捷选择。T1小火车线路图 2城市界面整洁如新学校成区域王牌 现在的河西区,越来越繁华,生命力越来越旺盛。这里有产业、有住宅、有学校、有公园。就像一个自给自足的完美小世界。这里的城市面貌也比较好,楼盘都比较新,一切都井井有条。 跑盘君的好友住在旧宫,他曾和我说到,非常喜欢亦庄,街道干干净净,楼盘规划整整齐齐,十分看好亦庄的前景。 来看看亦庄河西区的大致排布:以南北向的博兴八路为界线,东侧就是招商玺和中海京叁号院,这边还有北京二中经开区学校。西侧就是以和悦华锦为代表的多个限竞房,此外还有金茂府等商品房。西侧还有亦庄龙湖天街和北京实验学校、人大附中亦庄新城学校。龙湖天街北边,往东拍摄,就是中海的新楼盘两个商品房相对位置 亦庄的魅力,还有一部分在于它的教育配套非常突出。这里名校云集,河西区现在有实验学校,人大附、还有北京二中。前一段时间,亦庄独立学区的政策出台,更是让这里的教育含金量再上一个台阶。独立学籍意味着,这里的孩子将会独立于大兴的学籍,享受区域内高质量的教育,这里肯定会成为强势的学区板块,对于房价也有促进作用。招商玺北侧,北京第二中学经开区学校3招商玺周边住宅实拍 招商玺是今天6月16日亦庄供应的土地,地块热度非常高,中皋置业以79.12亿元地价上限和5.3万㎡超低能耗建筑面积上限摇号摘得。后期由招商蛇口、中皋置业两大集团联合开发。项目占地约7.7万㎡,建控规模约17.79万㎡,容积率2.4。招商玺地块实拍 从位置上来看,地块距离亦庄T1线较近,西侧有约9万㎡的龙湖天街,周边还有体育公园、健身公园,以及北京十一学校亦庄分校、北京二中经开区学校等,还有一些住宅小区,生活配套成熟。4招商玺舒适四居户型解读 招商玺在户型方面,也做到了极致舒适。143平米的四居到228平米的四居,一共约900余套房。按照指导价7.7万/㎡计算,总价约1100万起,适合当地改善人群。 143平米四居A户型 143平米A户型是洋房户型,分布在1#,2#,四叶草户型,方方正正,四个房间在四角,互不打扰。两个卫生间都是明卫。 南侧的面宽达到11.5米,最大限度的享受阳光的照射,同时也有很好的观景效果。 餐厅、客厅、厨房垂直通透一体,是现在最流行的LDK设计。这样的好处就视线没有阻挡,屋子显得特别通透、明亮。没有浪费面积,动线也非常合理,主人在厨房做好了饭,不用绕太多路,就能将美味佳肴端到餐桌,一家人一起享用美食。吃完饭可以到客厅看看电视,放松一下。 主卧室是一个套间,南侧窗户带一点转角飘窗,并且有步入式的衣帽间,主卧的卫生间做了双台盆的设计,早上两个人同时洗漱也不会拥挤。 一进门还有一个独立的玄关。这个户型三代同住完全够用,非常舒适。

京投发展森与天成|南四环地铁上盖 畅享繁华商业与绿意公园

地铁作为城市的生命线,宛如主动脉般输送着人气与活力,赋能区域发展,提升房产价值。购置临近地铁的房产,不仅让回家之路变得轻松便捷,更能享受到区域繁荣与配套设施的逐步完善,为生活增添更多便利与舒适。 说到地铁上盖楼盘,就不得不提京投了,它是这方面的专家,可以把地铁的便捷与小区的舒适完美结合。郭公庄的西华府、臻御府,西三环的琨御府,还有北边海淀的京投发展·岚山,东边的北熙区,都是京投在地铁旁盖的小区。京投在这个领域深耕多年,自然总结出一套工艺手法,知道如何减震、隔音,降低地铁对居民的影响。 现在,京投又在南四环新宫建设新房,名字叫做京投发展森与天成。这个小区有一部分楼栋是地铁上盖,有一部分楼栋是在落地区域。地铁上盖的区域,楼体下方是车辆检修段,像这种情况,通常会把整个楼体抬高。跑盘君的朋友住在西华府,她的楼层就是抬高设计的,她家所住的楼栋,一层位置相当于别人的三层。我特意咨询了一下她的居住感受,好处就是出行很方便,晚上比较晚回家也有地铁。稍微需要注意的是,在小区里可以听到地铁维修的声音。此外,小区也有绿化,并且也比较多,但不是那种根系特别发达的大树。总体感受利大于弊。1新宫:地铁交汇 商业齐全 靠近产业 京投发展·森与天成具体的位置,在新宫地铁站往西300米,新宫目前是地铁4号线和19号线的换乘站。4号线可以和许多线路换乘,比如10号线(到国贸、双井)、14号线(到望京)、7号线(到环球影城)、2号线(到阜成门、内城)、1号线(到长安街沿线)、6号线(到朝阳门、黄渠)、13号线(到上地)。楼盘位置与周边交通图 新宫这个位置,可以很方便的去往金融街、丽泽、总部基地这几个大型工作商圈,在这里买房的人,也大多在这些商圈工作。森与天成与周边商圈相对位置图 因为这里有已经入住的小区,所以生活配套非常齐全。大型的商业也比较充足,像是东侧的万达广场,商场里的商家比较多,地下还有永辉超市,商业外侧还有儿童游戏乐园,是休闲、遛娃、购物、娱乐的好地方。楼盘的南侧是丰台大悦春风里,这两个商场可以任意选择。槐房万达广场 周边的环境,可以算是区域亮点。西边有海子公园,北边有槐新公园,东边还有南苑森林湿地公园。南苑森林湿地公园是南中轴上一片大型城市生态绿肺。整体规划面积17.5平方公里,约为奥森公园的2.5倍。走进这里,鸟叫蝉鸣、流水潺潺、绿草如茵、树木如盖。公园旁的房子是价值比较高的资产,优美的环境配套,不像地铁、商业那么刚需,但是,绝对可以让人有精神上的享受。休闲假日,去公园里走一走,神清气爽,别提有多舒适了。楼盘与南苑森林湿地公园非常近 学校方面,周边有建华一诺幼儿园、北京市丰台一幼、槐房小学、南苑中学等。还有大兴区的金融街润泽学校,是一所高端的国际化民办学校。 医疗方面,可以去东高地的航天总医院,南四环花乡的天坛医院。2区域内商品房连成片 散发高端基因 新宫这个地块,是京投在今年6月20日以50亿元的成本拿下的住宅用地。用地规模120616.056 平方米,地上建筑规模125500 平方米,实际楼面价4.07万/平米,期房指导售价8.3万/平米。 它的北边是槐新公园,南边是翠海明苑,东边是新宫家园和正商明苑,西边是空地。距离地块很近的新盘建发·璟院也是今年上半年开盘的,现在基本售罄。周边还有前几年售卖的商品房,比如泰禾金府大院、天悦壹号、天恒金融街公园懿府,现在也都有二手房在挂牌售卖。在2,3年前这里品质好一点的商品房(泰禾、天悦壹号)也都能卖到接近8万/平了,所以,片区还是有高端基因的。3户型多样得房率高 满足各类需求 来看看户型,森与天成提供了很多户型供购房者选择,说重点的。 148平米四居三卫户型面宽10.4米,进深15.15米。南侧是客厅+两边各一卧室,卧室都是套间,都带自己的卫生间。餐厅和客厅相连,并且餐厅和客厅是等宽的,这就有非常充足的活动空间,并且通透感特别好。厨房做的非常有特点,它在餐厅的东边,倒U字型排布,厨房外面连接着岛台,对厨房内的场景有一定的遮挡修饰作用,并且这个地方也非常实用,早起一个人,或者两个人,可以在这里快速的吃个早餐,晚上在这里小酌一杯,也非常惬意。北侧是两个小卧室,可以做儿童房,也可以做成书房。这个户型功能性很齐全,一家三代都够住。